图解2021投资主题:拥抱周期性资产

高盛表示,在2021年,全球有望实现更广泛、更深入的全球经济扩张,这将有利于总体上具有风险的资产,尤其是对经济增速敏感度最高的资产,包括大宗商品、周期性股票和新兴市场。

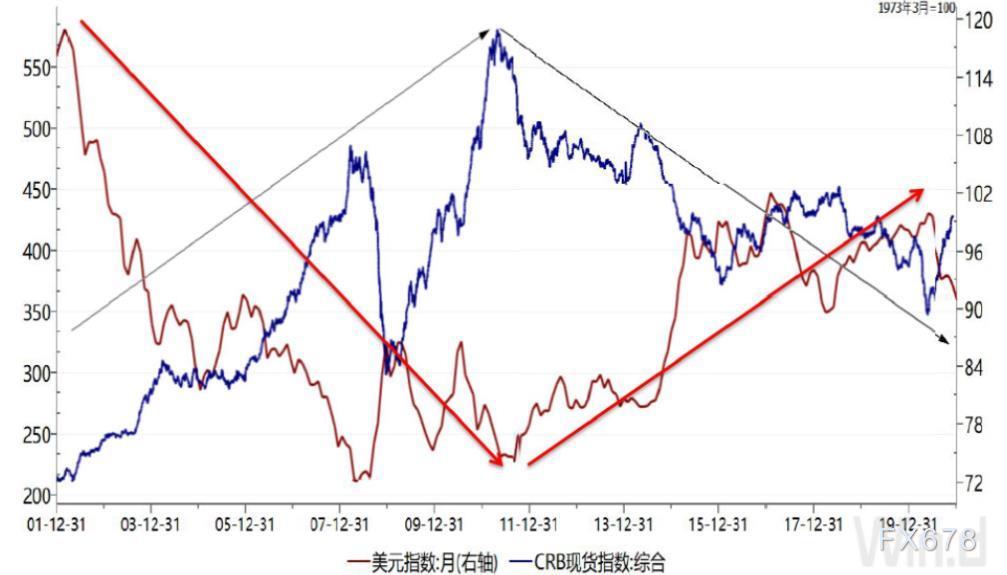

高盛统计,1972年以来,标普高盛商品指数/标普500指数这一比率要比任何时候都低。高盛称,我们或许即将进入新一轮大宗商品牛市,而本轮或将堪比本世纪头十年由中国需求推动经济繁荣,和上世纪70年代的油价飙升。大宗商品有望“从全球再通胀主题中受益”。

中银证券首席经济学家徐高2020年12月底在“新华社快看周末直播间”表示,看好顺周期的行情。过去10年中国经济增长的主要驱动因素是国内宏观政策,投资者参与周期类资产时窗口很短且窄,因此周期类资产的估值与其他板块拉开相当差距。2021年的中国经济前景除了宏观政策之外,也要考虑外需,所以很多投资者会低估明年经济上行的持续性和力度,预期差会带来周期类资产的投资机会。尤其上游行业,比如有色、采掘,还有银行、非银这些板块有相当大的机会。

恒泰期货首席经济学家魏刚指出,相对来说比较看好大宗商品周期类资产的投资机会,主要的逻辑在于全球经济复苏,国内制造业处在比较高的景气周期。中国的经济,至少上半年会维持在景气周期,整个环境有利于大宗商品周期类资产。有色板块在宏观向好的背景下,有比较好的微观基础,另外整体的库存处在比较低的状态,如果明年需求继续复苏,整个有色板块会更乐观一些。

景顺全球资产配置研究总监Paul Jackson表示,2021年周期性资产将跑赢防守型资产,目前,我们观察到部分周期性资产的估值已因经济复苏预期而有所上涨,所以在我们的模型资产配置工具中,我们将兼顾对经济复苏和资产估值的关注,减持信贷,增持周期性资产,尤其是房地产、股票和工业大宗商品。

尽管央行利率保持稳定,但预计长期债券收益率将有所上升。在我们的基本假设情景中,这一涨幅温和(美国10年期国库券收益率升至1.35%),但在我们的上行假设中涨幅则更为强劲。不过我们认为,周期性资产将更多关注的是经济增长而非政府债券收益率的上升,因此预计此类资产将出现上涨。

目前,整个华尔街金融机构依然在热议大宗商品正迎来难得的“超级牛市周期”。究其原因,一是欧美央行持续加码货币宽松力度导致全球资金流动性泛滥,正令大宗商品估值持续飙涨;二是中国经济率先好转正大幅提振大宗商品需求,带动整个大宗商品估值“更上一层楼”。

对冲基金MKS PAMP分析师Sam Laughlin表示,只要全球央行加码QE力度不停歇,这场押注大宗商品上涨的盛宴就不会画上休止符。每天都有新机构入场加仓大宗商品买涨头寸。

围绕这波大宗商品买涨潮,不同类型对冲基金的买涨获利策略截然不同。比如量化投资基金完全将大宗商品买涨与QE加码预期下的美元贬值高度挂钩,只要美元贬值,他们就大举推高大宗商品价格获利;部分大宗商品投资型基金则重点布局存在供需紧平衡的铜铝、农产品等大宗商品期货;趋势投资型基金干脆将大宗商品买涨力度与疫苗研发应用进度高度挂钩,因为他们认为只要疫苗研发快速推进,全球投资机构风险偏好将会进一步增强,令大宗商品估值水涨船高。

对冲基金Axiom大宗商品期货交易员Gordon Johnson直言,这些基金各显神通背后的最大底气,还是看好欧美央行持续加码货币宽松QE力度,因为以往投资经验已经表明,只要QE不停歇,大宗商品牛市周期不会停摆。

天风证券在研报中分析称,2020年末,大宗商品的“货币驱动”效应边际递减,而疫苗实验成功并获批使用推动的实质性需求复苏预期则方兴未艾。后疫情时代的经济复苏与各央行货币政策、各经济体财政政策刺激的退出之间会有一个显著的时间差,这就为2021年大宗商品继续上涨奠定了一个重要的基础。毕竟,原油、农产品和部分金属,还仍处于二十年来的中低价水平。而企业也需要在疫情实质缓解后,走出一个真正的库存周期。因此我们判断,至少在2021年上半年,大宗商品市场将继续维持牛市。

招商证券认为,在美联储无限量量化宽松货币政策的推动下,从20招商证券认为,在美联储无限量量化宽松货币政策的推动下,从2020年开始,美元将进入一个近9年的弱势周期。美元弱,大宗商品走强。判断从2020年开始,我们将迎来一个9年的商品牛市,这中间伴随库存周期的调整,商品价格会有起起落落,但是价格的高点有望逐级上升。

2020年开始,美元将进入一个近9年的弱势周期。美元弱,大宗商品走强,我们将迎来一个9年的商品牛市,这中间伴随库存周期的调整,商品价格会有起起落落,但是价格的高点有望逐级上升。

美国10年期国债实际收益率在2020年9月初以来的最低水平附近徘徊,可能会重新跌至纪录低点,而这可能利好大宗商品。实际收益率(名义国债收益率和通胀率之差)的变动,意味着虽然美债收益率由于经济下滑而处在纪录低点附近,但通胀预期却在走高。

中信证券预计在全球流动性宽松、经济逐渐恢复的背景下,需求回暖与供给瓶颈叠加,预计未来3年内大宗商品中枢价格将持续上行。需求端回暖是大宗商品市场2021年最重要的变量,但产能周期造成的供给瓶颈和长周期的低库存会支持大宗商品价格在中期持续上行。叠加流动性和通胀预期因素,2021年上半年大宗商品价格整体将表现更好。

按照年度均价,预计2021年大宗商品价格涨幅由高到低依次为:农产品、原油、基本金属、贵金属、动力煤。首先,天气影响产量,农产品价格向好,尤其是供需缺口较大的玉米和大豆。其次,需求持续恢复,布伦特原油价格中枢2021年预计将回升至55美元/桶。再次,铜矿供给相对刚性,低库存放大需求恢复带来的价格弹性,铜价周期性上行。第四,美国通胀回升成为推升2021年金价的核心动力,预计金价将重回前期高点。最后,供需基本平衡,煤价中枢有望保持平稳。

【原创声明】本文由汇通网海临风原创整编,由汇通网龙舞校对,作为汇通网2020年终专题的一篇文章,转载请标明来源,谢谢!